¶ Partida

es el bien, producto y/o servicio que estoy brindando ya sea como persona física o moral.

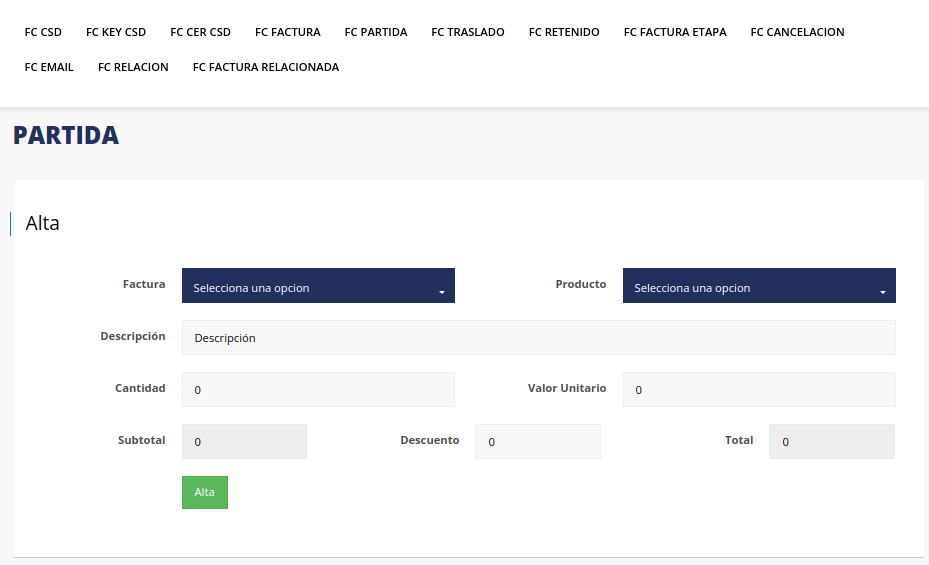

¶ Elementos claves para dar de alta una partida.

1. Producto: es un código el cual describe el bien o servicio que estoy brindando, estos códigos se encuentran en el catalogo del SAT.

2. Descripción: Nombre del producto

3. Cantidad: Cuantos productos estoy vendiendo

4. Valor unitario: Costo del producto en unidad.

la multiplicación de la cantidad por el valor unitario es igual al importe.

en otras palabras; Importe = Cantidad x Valor unitario

5. Descuento: es un numero mayor a 0 y menor o igual al importe.

6. Subtotal: es la sumatoria de todos los importes de la partida.

7. Total: Es el cobro por la partida generada

¿Como obtener el total ?

Antes de adentrarnos a la obtención del total, conozcamos los tipo de impuestos:

- Traslado: Cobro que se agrega al costo del producto que le estoy vendiendo o rentando al cliente.

- Retención: monto que se resta de mi subtotal al vender o rentar mi producto al cliente. Una persona moral en el régimen que sea, nuca va retener.

Existen diferentes impuestos que se pueden generar tanto en el traslado y/o Retención, los mas conocido son:

- IVA (Impuesto sobre el Valor Añadido). Su cargo es del:

16% en México.

8% en la frontera. Solo aplica si se tiene el registro (ante el SAT) de la empresa a 20 km de la frontera, y se basa con el código postal

O también puede ser del 0%, este cargo solo aplica en algunos productos como por ejemplo:

* Alimentos no procesados

* Medicinas

* Insumos definidos, los cuales los define el SAT

El IVA se puede cargar o cobrar en cualquier producto, excepto en:

* Venta o renta de casa-habitación

* Suelo

* Transporte publico

* Servicios de educabilidad

- ISR (impuesto sobre la renta). No se traslada solo se retiene y no tiene una taza estándar, su cargo varia de 1.96% hasta 35% de el factor de utilidad. Estos son algunos ejemplos del cargo por ISR:

4% para fleteros.

1.25% para resico.

¿Que es el resico? Es un tipo de régimen fiscal y se define por ingreso bruto, es decir, si el ingreso bruto es menor a 3.5 millones de pesos anuales, se puede registrar como resico. Si el ingreso bruto es mayor a 3.5 millones de pesos anuales, pasa al régimen de persona física con actividad empresarial.

El resico vino a sustituir al régimen de incorporación fiscal (RIF) que son personas con actividad empresarial y al régimen del pequeño contribuyente (REPECO) que son personas que retienen una tasa de interés fija y no puede facturar.

Casos en los que se puede retener impuestos con régimen fiscal resico son:

de persona moral resico a persona moral, no retiene, solo traslada.

de persona moral resico a persona física, no retiene.

de persona física resico a persona moral recisco, si retiene.

de persona física resico a persona moral , si retiene.

de persona física resico a persona física, no retiene.

¶ Nota

¶ Persona física llámese resico o persona física con actividad empresarial con licenciamiento, por ejemplo: contadores, doctores o abogados. Retienen 10.666667% que representa 2 terceres partes del iva trasladado, en México y en frontera se retiene 5.333334% (ya que el iva en frontera es del 8%).

IEPS (Impuesto Especial sobre Producción y Servicios). Este cargo se paga por la producción que se vende o se importa.

Estos son algunos ejemplos del cargo por IEPS: gasolina,. cigarros, bebidas alcohólicas, etc.

¶ Ya conocidos estos términos, volvamos al Total

Total= subtotal + traslados - impuestos retenido - descuento.